电改将推动用电成本下降 清洁能源竞争力增强

来源:无所不能 | 0评论 | 5399查看 | 2017-12-05 09:43:00

中国是世界第二大经济体,也是第一大电力市场,无论是发电装机还是发电量均稳居世界第一。随着中国经济结构性转型的逐渐深入,清洁能源成本的快速下降,特高压输电技术以及分布式能源的兴起,中国的电力行业也出现了许多新趋势。伍德麦肯兹作为业界领先的能源咨询公司,利用专有的电力模型分析工具和数据库,对中国电力市场进行展望。

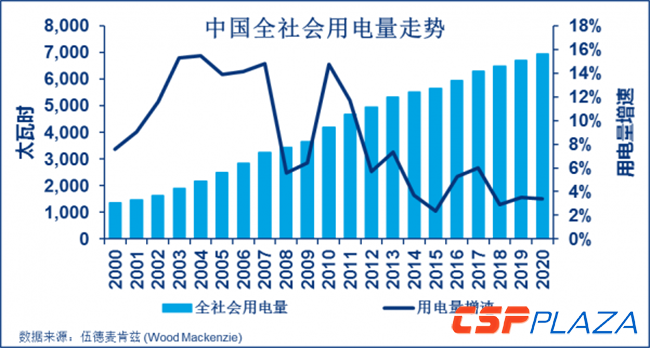

中国中长期用电量将持续走低

中国的全社会用电量曾长期保持两位数的增长,但随着中国经济逐渐进入新常态,用电量的超高速增长风光不再,尤其是2015年用电量增速创下二十年来的新低。但是2016年用电量触底反弹,我们预期2017年增速将达到6%左右。用电量的持续反弹与2016年下半年推出的基础设施建设计划带动的高耗能产业高速增长密切相关。与此同时,居民部门和服务业用电量增速也保持在10%左右。与过去两年形成鲜明对比的是,部分西部和中部省份用电量增速由负转正,有效支撑了用电量的持续回暖。

但是伍德麦肯兹并不认为这种用电量的强势反弹能延续到2020年。过去15年的重化工业浪潮已经成为历史,而短期的经济刺激计划也面临边际效用递减的局面,无法为用电量的持续高速增长提供有效支撑。在中国的二三线以及四线城市仍存在大量的未出售存量住房,中央对房地产业的宏观调控也在一定程度上遏制了房地产投资过快增长的势头。同时,钢铁、有色、建材、炼化等行业存在的产能过剩局面并未得到根本改观,因此我们认为中国的用电量增速将进入长期下行通道,今后三年的增长将位于3-5%的区间,随后将逐渐过渡到2-3%的低速增长期。这种长期趋势的背后是中国经济正在进行的一系列结构调整,低能耗的高附加值制造业以及服务业正在快速扩张,而传统高耗能行业对经济增长的贡献将持续萎缩,单位产值电耗将持续下降。

中国跨区域能源配置格局建立

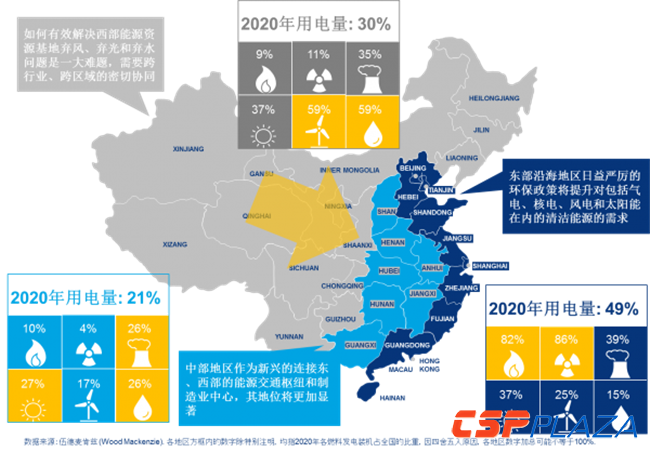

受电力需求放缓以及前期电力项目建设惯性的影响,电力供应紧平衡的局面已经被供应宽松所取代。但是中国存在的能源供需地区不平衡的根本矛盾将长期存在。到2020年,东部沿海地区用电量仍将占全国用电量的一半左右,但是其发电装机总量仅占全国的40%,仍需要从中、西部地区大量调入能源以满足需求的增长。作为鲜明的对比,广袤的西部地区经济欠发达,仍以能源资源经济为主,用电量仅占全国的30%,但却集中了全国近60%的水电、60%的风电,40%的太阳能光伏以及规模与东部地区相当的煤电装机。这种局部的供应过剩导致西南和三北地区出现严重的弃水、弃风和弃光现象。为了解决西部地区的新能源限电问题并满足中、东部地区的用电需求,建立大规模的西电东送及北电南送通道就成为必然选择。

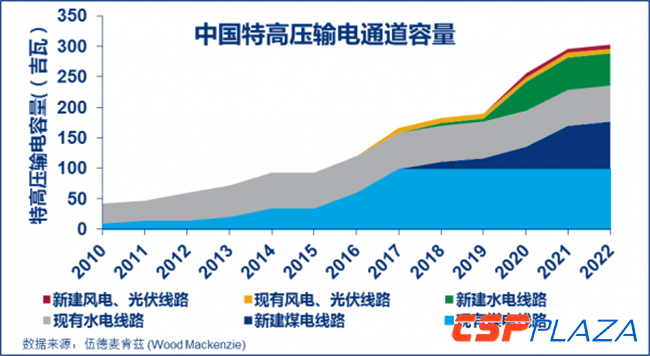

特高压输电通道建设力度将加大

特高压输电最初是为了满足东部地区电力需求而兴建的,但随着近年来中、东部地区雾霾污染的加剧,国家进一步强化了特高压输电通道的“治霾”属性。2013年大气污染防治行动计划特别提出兴建12条跨区输电通道作为污染治理的重要组成部分,其中包括8条特高压交、直流输电线路。根据伍德麦肯兹的统计,截至2017年底中国将拥有总计166吉瓦的特高压输电容量,其中约六成为煤电线路。最近中国又宣布将建设约33吉瓦的特高压线路专门用于输送西南地区的水电。我们预计到2022年,中国的特高压输电容量将快速攀升达到约300吉瓦。

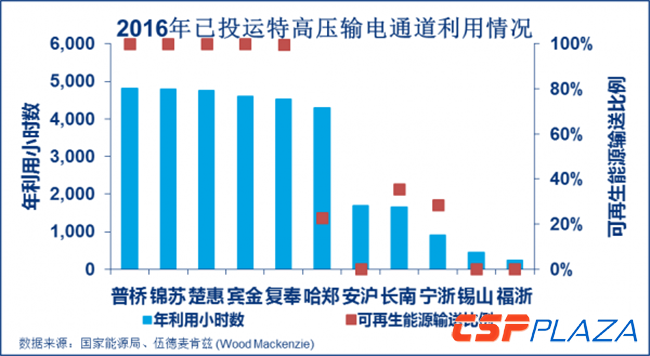

非水特高压输电通道利用率不甚理想

虽然特高压输电容量将快速增长,但这并不意味着输电电量也将出现等比例的增长。事实上,基于伍德麦肯兹的专有电力模型,我们预计到2022年,向整个东部地区的输电电量也只占东部总用电量的20%左右。理论上,这个比例甚至可以翻一番,达到40%。那么是什么原因导致输电容量和输电电量之间存在巨大的落差呢?特高压通道较低的利用率是关键。

根据国家能源局发布的2016年已投运特高压输电通道利用情况统计,非水特高压线路年利用小时数普遍低于2000小时,仅为设计值5000小时的40%。除了技术故障之外,东部发达地区存在的地方保护主义思潮是导致输电通道低利用率的重要原因。从保护地方发电集团利益,保证税收、就业的角度出发,沿海发达省份有意削减区外电力输入规模。这种趋势在近年来东部地区用电量增速放缓以及本地发电装机容量快速增长的背景下显得更加突出。

电改将推动用电成本下降

显然,光是具备了特高压输电通道这个“硬件”还不能解决跨区配置能源资源的问题。另一个关键的推手在于大力推进电力体制改革,建立适应市场条件下电力跨省、跨区调度互济的有效机制。自从2015年以“管住中间放开两头”为特征的新一轮电力体制改革全面铺开以来,中国的电力市场建设走上了快车道。2017年上半年,中国的直购电和集合竞价交易电量占社会用电量的22%。三年后这个比例将达到70%左右。

越来越多的煤电将被迫参与市场化交易,其平均交易价格也将持续低于平均上网电价。鉴于水电、气电等清洁能源参与市场化交易的价格降幅较大,国家通过建立和完善优先发电制度对其加以保护,确保清洁能源的优先调度权,提升清洁能源在发电构成的比重。竞争性的电力市场和输配电价改革将推动平均社会用电成本下降,增加制造业的竞争力。

“一带一路”沿线电力基础设施投资将增加

中国用电量增速放缓和电力供应持续过剩正导致国内电力基础设施投资增速进一步放缓。越来越多的中国电力企业开始放眼海外进行资产并购重组,或者直接投资建厂。过去十年,中国对亚洲其他国家的电力投资额逐渐增加,电源投资主要集中于煤电和水电。风电、光伏等可再生能源投资近年来也出现快速增长。

随着更多的国家响应中国的“一带一路”倡议,欢迎中资企业参与当地的能源项目建设,我们预计中国通过中资国有商业银行、亚洲基础设施投资银行、丝路基金等渠道在一带一路国家的电力项目投资将出现爆发式增长。中国的海外投资将成为亚洲新兴市场电力基础设施建设不可或缺的资金来源。

相关阅读

- 碳市场应与电力市场相互协调

- 电改打破传统电力市场垄断 售电公司迎来历史发展机遇

- 我国需加强省级电力市场交易工作的指导和监管

- 区域电力市场建设步履缓慢 省间利益分配成最大难题

- 煤电止亏关键在于建立健全电力市场体系

- 区域电力市场形成仍有难度 扩大市场交易规模将成电改重点

- 电力市场交易规模向纵深发展 发电行业应保持理性

- 2017春季电力市场: 机制规则不断完善 规模结构走向纵深

- 电力行业要做好碳交易示范 碳市场应与电力市场相协调

- 国家加快电改步伐 或促电力市场直接交易

- 2016年电改取实取势并重 电力市场化架构初步建立

- 电力市场化改革不只降电价更应完善交易规则

- 推进电力市场化改革需基础设施支撑

- 电力市场化改革会影响电力安全?

- 德国电力市场2.0对中国的启示

- 新政策确立储能参与电力市场交易身份与地位

- 电力市场进入双降双低通道 五大发电集团齐喊降本保增长

- 能源互联网推动协调电力市场资源配置

- 看德国电力市场如何突破可再生能源消纳难题

- 能源互联网与电力市场化的关系

- 欧洲(德国)电力市场“负电价”

- 太阳能在全球19个电力市场实现了平价?

- 中国电力市场化改革回顾及评析

- 太阳能高补贴扭曲意大利电力市场

- 三大主因拉动我国用电快速增长

最新评论

0人参与

马上参与

最新资讯

-

![]()

-

![]() 前天 05-26 15:34

前天 05-26 15:34 -

![]() 前天 05-26 11:34

前天 05-26 11:34 -

![]() 前天 05-26 05:24

前天 05-26 05:24 -

![]() 05-25 17:55

05-25 17:55 -

![]() 05-25 16:54

05-25 16:54 -

![]()

-

![]() 05-25 16:16

05-25 16:16 -

![]() 05-25 16:00

05-25 16:00 -

![]() 05-25 15:43

05-25 15:43 -

![]() 05-25 15:06

05-25 15:06 -

![]()

-

![]() 05-25 14:42

05-25 14:42 -

![]() 05-25 14:11

05-25 14:11 -

![]() 05-25 11:43

05-25 11:43