对美国来说,过去的一年注定是不同寻常的。新冠肆虐、Black Lives Matter、“懂”“睡”之争,抗疫和抗议成为全年的关键词。电力领域也没能幸免,先是去年夏天,由于高温、山火导致的加州电力轮停,后是刚刚过去的得州大停电(姑且算成同一年)。但就在这纷繁杂陈的2020年,美国储能产业(本文专指电化学储能)却独善其身,表现不同寻常,装机容量取得了跨越式发展。

以下数据来自Wood Mackenzie[1],国际领先的能源咨询机构。Wood Mackenzie官方网站一般在每个季度的最后一个月,发布上一季度的市场信息。比如:2020年12月2日,Wood Mackenzie和美国储能协会联合发布美国储能行业在2020年第三季度储能报告。

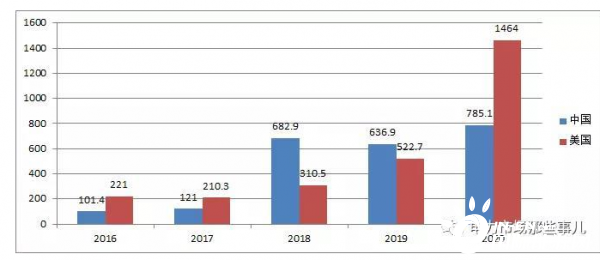

美国在2020年总共部署了1,464MW/3,487MWh储能系统,相比2019,装机功率同比增长180%。

在能源革命的征程上,中国在很多新生业态的发展商都是领先“灯塔国”的。比如可再生能源发电,除了光热、地热、沼气等几个“冷门项目”,美国的装机规模只能望中国项背,且距离越来越大。但是在电化学储能领域,情况却不是如此,下图为最近5年,中美两国储能新增装机对比(单位为MW)[3]:

中间两年,中国储能装机容量高于美国,是受到2018年国网公司上马电网侧储能项目的影响。后由于储能不能计入有效资产,投资无法通过输配电价回收,快速增长势头戛然而止。尽管近两年,新疆、青海、湖南等多省份先后出台一些利好储能的政策,但由于缺乏有效的成本疏导机制,收效甚微。

再看美国,其市场设计中包含对储能所提供的价值的衡量机制,以及对应的交易品种,比如CAISO的灵活爬坡产品FRP、PJM的RegD调频产品等。这些产品基于目的导向、问题导向,采用技术中性原则进行设计,尽管并不是专门服务于储能,但却为其发展提供了有效的保障,使得投资者、建设方能够有效回收成本并获取收益。从实施效果看,这两个地区也是美国储能发展较快的地区,如下图所示[4]:

反过来,储能也投桃报李,给电网运行提供了支撑和帮助,举两个例子:

1.在PJM的RegD产品的刺激下,PJM区域涌现了大量储能调频项目。截止2016年8月,PJM区域投运电网级储能占全美比例达到46%[5]。从市场效果上看,2017年,在所有资源中(包括煤电、水电、天然气、需求侧等),储能设备提供了PJM 46.5%的调频需求[6]。

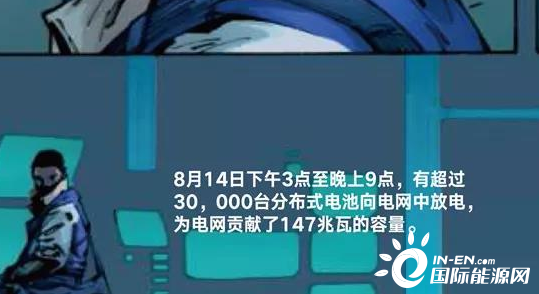

2.加州通过将储能列入自发电激励计划(Self-Generation Incentive Program,SGIP)后,装机容量快速发展,目前是美国市场规模最快的州。储能不仅能帮助加州实现可再生能源目标,而且在去年的轮停事件中起到了支撑电网稳定运行的作用[7]:

通过部署需求响应程序,启动需求灵活性计划,充分利用现有的储能-分布式电池资源,并增加来自其他平衡领域的资源支持——这些行动使周一(8月17日)和周二(8月18日)的峰值需求减少了近4000兆瓦,并增加了近950兆瓦的临时发电能力[8]。

美国市场并不是什么都没有做,针对储能的市场主体身份问题,FERC先后发布了841号令和2222号令:

2018年2月15日,FERC发布841号令,目的是消除储能进入容量、能量和辅助服务市场的障碍,该命令要求区域传输组织(RTO)或独立系统运营商(ISO)针对储能系统的物理、运行特性,建立包含市场规则在内的参与模型,为储能参与批发市场创造条件。

2020年10月21日,美国联邦能源监管委员会发布2222号法令的最终规则,放开屋顶太阳能、用户侧储能、电动汽车和智能电器等各类分布式资源进入批发市场,要求RTO和ISO在270天内提交市场实施细则。

受到多重因素的影响,Wood Mackenzie预计美国储能市场规模将在未来五年增长5倍。其中电源及电网侧储能将在2025年占到新增储能装机的75%到85%。下图为各州储能规划示意[4]:

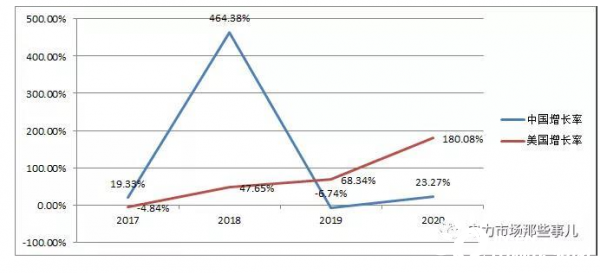

再看下中美两国储能新增装机功率的增长趋势对比:

- 全国政协委员曾毓群:可再生能源大发展需要储能系统支撑

- 国网董事长辛保安:迫切需要通过发展储能等措施,提高系统灵活调节能力

- 攻关“新能源+储能”“光伏+光热”等前沿技术,走出适合青海实际的高质量发展之路

- 全国政协委员张周平:建议支持青海攻关清洁能源储能难题助力碳达峰目标

- 思考 | 碳达峰目标下,新电力系统需要怎样的储能?

- 构建新能源为主体新型电力系统!“光伏+储能”将成为标配

- 敦煌:将争取大成光热储能+光伏示范项目落地开工,加快多能互补新能源基地建设

- 投资7500万美元!美欲加速熔融硅储热等低成本长时储能技术研发!

- 国网青海电力牵头开展大规模储能项目研究

- 含5GW新能源发电及250MW储能!晋能控股与吕梁市签署一体化能源项目

- 甘肃鼓励给6GW风光项目配置储能设施 “十四五”大力推进发储用一体化

- 储能行业深度报告 | 各环节需求共振,全球储能爆发时点已至

- 全国政协委员刘同德:支持青海建设先进储能技术国家重点实验室

- 树清洁供热标杆!国内首个熔盐储能供蒸汽项目正积极推进建设

- 拜登新能源政策会对美国石油行业产生何种影响?

- 市场定位亟待明确!“新能源+储能”如何破局?

- 重磅利好!储能行业将出扶持政策

- 优先发展大容量长时间低成本的调峰储能技术!山东省发布《关于开展储能示范应用的实施意见》

- 山西、宁夏、青海、山东……2021年起这些省份要求光伏电站强配储能!

- 美Vistra Energy公司计划关闭燃煤发电厂并呼吁尽快通过太阳能+储能转型法案

- 我国储能产业步入规模化高速发展快车道,熔融盐储热示范项目有望加紧落地

- 国家能源局李冶:下一步要从这四方面促进储能产业发展

- 储能成本有望降至1毛钱!揭秘“十四五”储能技术重点专项规划要点

- 田庆军:新能源配储能不能一刀切,要因地制宜

- 专家热议:新能源标配储能或成趋势,既要“有效”也要“有利”

- 储能风起!

- 纽约公布超过20个大型可再生能源项目的投资计划

- 研究 | 美国风电光伏的技术潜力是2020年全美电力消费的87倍!

- 美国太阳能发电增长势头迅猛,明年将首次超过风电

- 老龄化、招新难、留人难!美国煤炭业爆发“用工荒”

- 2020年太阳能约占美国可再生能源消费的11%

- 美国能源部:2035年太阳能有望占全美发电量40%以上

-

![]()

-

![]() 昨天 05-15 13:57

昨天 05-15 13:57 -

![]() 昨天 05-15 10:45

昨天 05-15 10:45 -

![]() 昨天 05-15 10:45

昨天 05-15 10:45 -

![]() 昨天 05-15 09:48

昨天 05-15 09:48 -

![]() 昨天 05-15 09:36

昨天 05-15 09:36 -

![]() 前天 05-14 16:14

前天 05-14 16:14 -

![]() 前天 05-14 14:34

前天 05-14 14:34 -

![]() 前天 05-14 13:53

前天 05-14 13:53 -

![]() 前天 05-14 11:20

前天 05-14 11:20 -

![]() 前天 05-14 11:01

前天 05-14 11:01 -

![]() 前天 05-14 09:28

前天 05-14 09:28 -

![]() 前天 05-14 09:20

前天 05-14 09:20 -

![]() 05-13 16:58

05-13 16:58 -

![]() 05-13 16:42

05-13 16:42