我国光热发电行业发展前景分析及银行融资支持建议

来源:中国经济导刊 | 0评论 | 8761查看 | 2015-12-10 11:22:00

光伏和光热是利用太阳光能进行电力生产的两条主要技术路线。20世纪90年代以来,得益于晶硅等关键原材料生产成本的大幅下降,光伏在与光热的竞争中占据了主导地位,但光热发电的技术研发和商业化实践并未停滞。2014年2月,总装机容量达392兆瓦的美国加州伊凡帕(Ivan-pah)光热电站正式并网发电。该项目是迄今为止全球规模最大的光热发电项目,总投资逾22亿美元,其成功投运重新引起了业界对光热发电行业的关注。国内行业发展亦有望提速,青海等地已有l0兆瓦级示范项目投人运营,国家能源局近期密集开展了摸底和调研工作。

一、光热发电技术情况

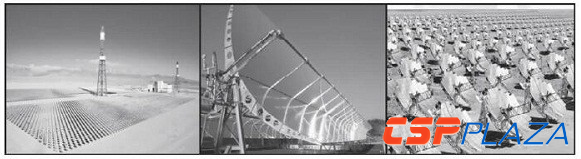

光热发电技术的研发起源于20世纪50年代,其基本原理是利用大规模镜面汇聚太阳光能产生高温,对导热工质进行加热,进而驱动汽轮机发电,其区别于光伏发电的突出特征是通过物理过程而非光伏效应实现光能向电能的转化。光热发电的系统效率由聚光效率和集热效率两大因素决定,目前的主流光热发电系统包括塔式、槽式和碟式三种,其中塔式、槽式已有商业化运营案例。

图:塔式、槽式和碟式三种主流光热发电系统

塔式:塔式系统的聚光主体为环状排布的定日镜群,每面定日镜均加装跟踪聚焦系统,可根据日照方位调整镜面的方位角和仰角,将阳光聚焦到位于中央高塔上的集热器,并驱动热机做功发电。塔式系统的特点是聚光焦距长、散射较为严重,因而聚光效率较低,但圆柱形集热器单位体积的热损失率较低,故集热效率较高。

槽式:槽式系统的聚光主体为呈长条状排列的槽型抛物面聚光镜,细长型的集热管固定在聚光镜焦点上,工质在集热管内被加热,并驱动热机做功发电。槽式系统的特点是聚光焦距短、镜面和焦点的相对位置固定,因而聚光效率较高,但由于管状集热器单位体积的表面积大,热损失率较高,故集热效率较低。

碟式:碟式系统的聚光主体为碟形旋转抛物面聚光镜,集热器位于镜面聚光焦点处,工质在集热器内被加热,并驱动热机做功发电。碟式系统的特点是聚光焦距短、镜面和焦点的相对位置固定,因而聚光效率较高;集热器体型较为紧凑,故集热效率也较高。碟式技术的核心组件之一斯特林发动机尚存技术缺陷,因此该技术还未投人商业化运营。

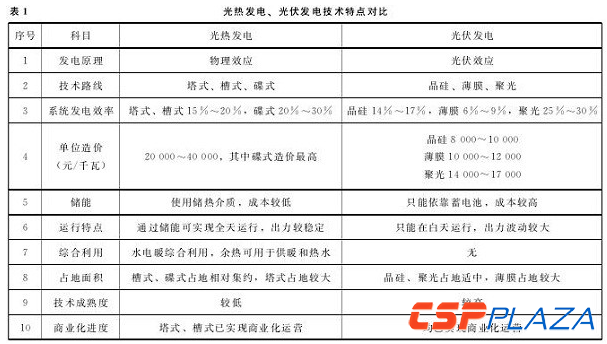

二、光热发电和光伏发电的对比

光热发电和光伏发电的主要技术特点对比如下表所示。

表:光热发电和光伏发电技术特点对比

与光伏发电相比,光热发电的理论效率更高、规模效应更显著,其最大优势一是通过热介质储能,因而具备调峰能力,有望实现全天24小时连续运行,克服光伏发电出力不稳定、周期波动大的缺陷;二是能够实现热电综合利用,通过将热能分别用于电、水、暖等多种用途,系统整体效率可能达到50%以上。目前光热发电技术尚处于商业化初期,单位造价显著高于光伏发电技术,未来具有较大的降本增效空间。

三、国内光热发电行业发展情况

(一)相关政策情况

中国《可再生能源发展“十二五”规划》和《太阳能发电发展“十二五”规划》中均对光热发电行业发展做出了部署,要求加大技术开发和装备制造力度,并在具备较好资源和条件的地区积极推动光热发电示范项目建设,2015年装机目标为100万千瓦。《产业结构调整指导目录》也已将光热发电系统制造列人鼓励类范畴。但与光伏发电相比,当前国内缺乏针对光热发电行业的专项政策,其中最为关键的标杆电价和并网保障措施尚未出台。

(二)项目建设情况

当前国内光热发电行业正处于由实验性向商业性过渡的阶段。自2004年起,由中科院等单位研发的千瓦级光热发电系统(塔式、槽式)陆续在北京、南京等地投运,积累了我国首批光热发电运行数据;2011年,中国首个兆瓦级光热发电项目(塔式)在北京延庆投人运营;2013年,中控太阳能在青海德令哈建成中国首个10兆瓦级光热发电项目(塔式)。

国家能源局已对光热发电行业开展多轮调研,就上网电价等核心问题多次召开会议进行研究。中控德令哈项目电价已获得正式核准,定价为1.2元/千瓦时。业界普遍认为有关管理部门将确立一批国家级示范项目,并公布标杆电价。

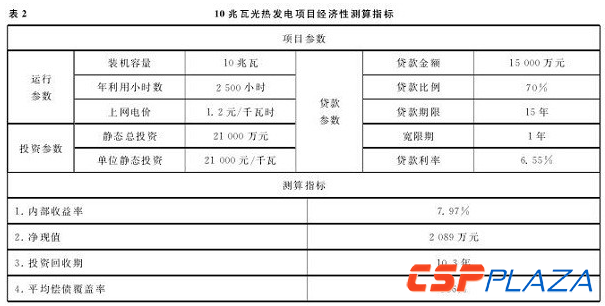

四、光热发电项目的经济性分析

目前塔式技术是最为成熟的光热发电技术。以该技术为例,若项目位于青海等光照条件较为优越的地区,单位千瓦造价控制在20000^30000元,上网电价确定为1.2元/千瓦时,则项目能够依托自身现金流实现商业化运营。具有代表性的10兆瓦塔式项目模拟测算指标如下表所示。

表:10兆瓦塔式项目模拟测算指标

影响项目经济效益的主要变量包括发电利用小时数、上网电价等。发电利用小时数每下降100小时,内部收益率降低约0.800。为保证平均偿债覆盖率高于11000,利用小时数至少需达到2000小时。

上网电价每降低0.05元/千瓦时,内部收益率降低约100。为保证平均偿债覆盖率高于11000%上网电价至少需达到1元/千瓦时。

基于上述分析,由于光热发电项目的初始投资高于常规光伏项目,因此,其对运营期发电量波动的承受能力较弱、对于电价补贴的依赖程度较高。在系统成本未出现显著下降之前,尚不具备与光伏发电平价竞争的能力。

五、行业发展面临的主要问题

第一,上游产业链尚未建立,投资成本仍然较高。

光热产业处于发展初期,发电项目装机规模较小、数量有限,对设备和组件的有效需求不足。受限于市场容量,上游设备制造企业未形成规模化产能,聚光镜、集热管、追踪器等关键组件的生产成本居高不下。目前槽式、塔式光热的单位造价达到晶硅光伏的3~5倍,就成本效益而言其竞争力相对较弱。

第二,商业化项目数量较少,运行效率需要进一步检验。

当前国内投人运营的兆瓦级以上光热发电项目屈指可数,运行时间普遍短于3年,尚未形成具备参考价值的长期运行记录,在不同地区差异性气候和光照条件下的运行数据则更为欠缺。在运行效率得到充分的实践检验之前,行业投资规模难以扩大。

第三,专项扶持政策未出台,投资回报存在不确定性。

光热发电的各条技术路线差异程度较大,增加了统一划定标杆电价的难度。目前“一项目一议”的定价方式效率较低,也使投资者难以对项目的收益和回报做出准确的先期判断。此外,涉及补贴、并网等关键问题的专项扶持政策还未出台,投资者关于政府未来支持力度的顾虑难以消除。

第四,技术还需继续完善,储能有待突破瓶颈。

光热发电技术目前还存在运行效率不稳定、部分组件故障率高等问题,需要依靠技术创新予以改进,亦有赖于持续投人的研发资金支持。其中油质、熔盐等储能技术是提升光热发电系统效率、实现与光伏技术差异化竞争的关键所在,但当前受限于成本等因素,实际发展未达到预期水平。

六、银行融资支持要点

光热发电当前处于商业化的起步阶段,未来有望成长为推动太阳能行业新一轮发展的

相关阅读

- Abengoa破产可能改变可再生能源融资态势

- 新三板分层:估值、 融资、流动性缺一不可

- 新三板质押融资有望成券商新利润点

- 新三板现股权质押融资新模式

- YieldCo是一种新兴的新能源融资工具

- 清洁能源融资的再思考

- 中国科创企业投融资高峰论坛开幕 中海阳斩获两项大奖

- 中国太阳能和风能市场的创新融资模式

- 2014至2017年中国可再生能源需融资1.58万亿

- 阿本戈Xina Solar One光热电站融资结束

- 新三板场外融资效应正在放大

- 首航节能7000万参股设立融资租赁公司

- 太阳能电站运营商通过资本融资迎来快速增长

- 证监会发布创业板首发办法和再融资办法

- 南非银行青睐可再生能源项目融资

- Mosaic创新太阳能众筹项目融资平台

- 太阳能电站融资难问题期待解决

- 可再生能源融资额首破千亿大关 太阳能超37亿

- CBI设定光热发电气候债券融资标准

- 2020年中国气候融资将达2.46万亿

- 欧洲投资银行将不再为火电项目融资

- 美小型槽式光热发电技术公司Sopogy完成E轮融资

- 海水淡化项目融资:以色列和新加坡的案例研究

- 上半年中国清洁能源领域投融资分析

- 西非经货联盟完成融资2.035万亿西非法郎 涉光热发电

- 澳大利亚Solar Dawn光热发电项目融资受挫

- 政府对话光热项目开发商 地方政府如何支持示范项目开发?

- 全球光热产业发展现状及特点

- 美国清洁能源巨大融资缺口的启示

- 青海四个首批光热示范项目遭遇的三大问题及针对性建议

最新评论

0人参与

马上参与

最新资讯

-

![]()

-

![]()

-

![]() 5小时前 17:20

5小时前 17:20 -

![]() 9小时前 13:32

9小时前 13:32 -

![]() 12小时前 10:41

12小时前 10:41 -

![]() 昨天 04-14 17:14

昨天 04-14 17:14 -

![]() 昨天 04-14 16:58

昨天 04-14 16:58 -

![]() 昨天 04-14 16:14

昨天 04-14 16:14 -

![]() 昨天 04-14 15:33

昨天 04-14 15:33 -

![]() 前天 04-13 17:17

前天 04-13 17:17 -

![]() 前天 04-13 15:05

前天 04-13 15:05 -

![]() 前天 04-13 14:33

前天 04-13 14:33 -

![]() 前天 04-13 11:08

前天 04-13 11:08 -

![]() 前天 04-13 11:07

前天 04-13 11:07 -

![]() 前天 04-13 10:52

前天 04-13 10:52