盘点2015年度五大发电集团上市公司盈利得失

来源:华夏能源网 | 0评论 | 4133查看 | 2016-04-20 10:05:34

随着上周二(4月12日)国电电力发布其2015年度报告,五大发电集团旗下主要上市公司2015经营业绩清晰呈现:

华能国际作为体量最大的一方,在经营收入及装机总量等方面仍保持着绝对领先地位;

华电国际、大唐发电、国电电力三者规模相近,各有优势;

中国电力体量最小,但在港股中也处于行业领先。

在展示成果的同时,各公司在“十二五”也暴露了一些问题,你注意到了吗?

盈利情况较好经营隐患显现

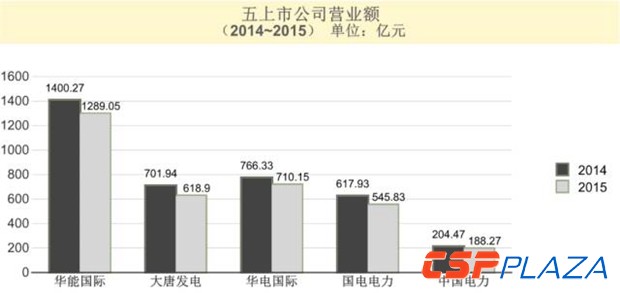

营业额下降:

如上图所示,五家上市公司2015年的营业额相较去年同期均有所下降:

华能国际和华电国际分别比去年同期下降了7.94%和7.33%,大唐发电和国电电力则达到了11.83%和11.67%,只有中国电力降幅较小,为1.23%。

2015年,燃煤发电上网电价两度下调,以火电为主的大型电力企业均受到不同程度的影响。除价格因素外,新能源和跨区域输电线路的发展也加剧了东南沿海等区域的竞争,加上装机过剩与用电需求增速放缓之间的矛盾,营业收入进一步压缩。降幅最小的中国电力,因其优化了流域电量调度,在火电价格下降的同时,水电和风电上网电价得到提高,一定程度上抵消了火电价格下调带来的影响。因此,其装机结构和规模上的特点使其得以保证营业收入。

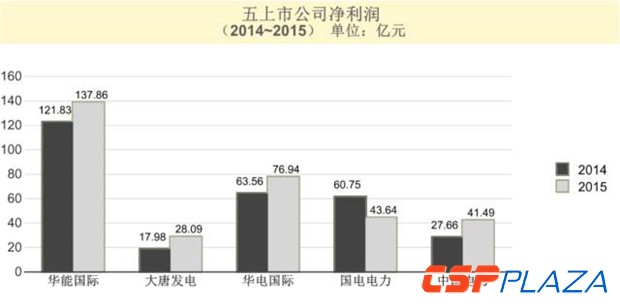

净利润可观,国电电力不升反降

各公司营业收入下滑的同时,净利润却颇为可观(见上图)。

除国电电力外,其余四家公司的净利润均比去年有较大幅度增长:

体量最大的华能国际净利润高达137.86亿元,比去年同期增长13.16%;华电国际净利润76.94亿元,增长21.05%;中国电力的净利润则由去年的27.66亿元猛涨至41.49亿元,涨幅高达50%。

分析利润组成可以发现,华能国际、华电国际接受集团公司注入的优质资产,为上市公司业绩做出了贡献。中国电力的净利润中有8.27亿来自于对上海电力部分权益的出售,从而抬高了净利润涨幅。此外,煤炭价格在2015年持续走低,使火电发电成本不断下降的同时,也成为电力行业整体盈利的主要因素。

煤炭产能过剩也许让电厂节省了燃料成本,但那些涉及煤炭及相关产品业务的公司也许并不“开心”。倒退十年,当煤炭价格仍在高位时,发电企业都曾积极涉足煤炭业务以求燃料自给。而今,持续走低的煤炭价格却使煤炭板块成为负担。

大唐发电2015年的净利润增长率高达56.2%,但其净利润仅为28.09亿元,与国电电力、华电国际差距较大,甚至低于规模远不如自己的中国电力。

分析人士认为,一个重要原因即是煤炭及煤化工的拖累,第四季度更是计提了29.56亿元的资产减值,直接导致第四季度亏损以及全年净利润偏低。根据其年报数据,煤炭、煤化工两大业务在大唐发电的业务组成中与发电业务并列为三大主要板块,煤化工固定资产超过该公司固定资产的10%。虽然大唐发电近年来持续推进煤化工相关资产重组工作,但进展并不顺利,影响了公司对河北火电等资产的整合工作。今年3月29日,大唐发电终止了其2014年与国新公司签署的关于煤化工板块的重组框架协议,使其煤化工重组工作结果更加扑朔迷离。

此外,在各家受益于低煤价净利润大幅增长的同时,国电电力净利润额因何不升反降?国电电力2015年净利润为43.64亿元,同比减少28.16%。

有分析称,利润下滑的主要原因是该公司参股的国电科环计提资产减值损失,第四季度净利润则为负值。此外,根据国电电力年报数据,其参股的内蒙古晶阳能源、宣威发电等公司亦分别亏损超过3亿元,而国电电力在这两家企业参股分别达到30%和33%,使得公司承受上亿元损失,2015年公司确认投资亏损达17.31亿元。

“上述企业中,宣威发电是老牌火电厂,晶阳能源则主营多晶硅和煤炭。国电科环计提的资产减值损失,主要来自对于光伏薄膜生产线的关闭。”分析人士表示。

投资上的“失误”不仅国电电力一家,五大发电对行业长期发展情况的判断并不能称得上优秀。

无论低廉的煤炭价格带来的利润上升,还是集团资产注入带来的业绩增长,都不能真实反映出公司经营能力高低,而上文提到的对于煤炭业务的投资,以及国电遭遇的新能源领域的亏损等,却实实在在地显现出经营上的问题。

节能减排到位过剩疑云难消

2015年年末,国家发改委、环保部、能源局联合印发《全面实施燃煤电厂超低排放和节能改造工作方案》,要求到2020年全国具备改造条件的规模以上机组完成超低排放与节能改造。作为央企,五大发电承担社会责任方面的工作毋庸置疑,主要上市公司更是超前布局,力求提前完成相关改造任务。

超低排放改造方面:

华能国际已完成32台共计15170兆瓦机组的改造工作,华电国际改造完成的机组达到22台共计5915兆瓦,国电电力超低排放机组数量则为16台。中国电力并未在其年报或社会责任报告中提及超低排放机组的具体数目。大唐集团超低排放改造完成度目前在五大发电中最高,2015年其超低排放机组容量已超过25%,大唐发电方面仅2015年就完成31台机组共计10580兆瓦的超低排放改造工作。

节能改造方面:

《方案》要求到2020年,现役煤电机组改造后平均供电煤耗应低于310克标准煤/千瓦时。根据年报,五家上市公司作为优质资产代表,旗下机组平均供电煤耗均已高于该标准,且仍在持续降低。

华电国际煤耗水平最低,平均供电煤耗为303.37克/千瓦时,较去年同期下降2.4克/千瓦时;国电电力紧随其后,达到303.42克/千瓦时,较去年同期下降4.03克/千瓦时,是煤耗水平降幅最大的;大唐国际和中国电力则分别为305.72克/千瓦时和307.08克/千瓦时,分别较去年同期下降了3.55克/千瓦时和3.83克/千瓦时;华能国际在这一环节失去了领先地位,平均供电煤耗为308.56克/千瓦时,降幅仅为0.86克/千瓦时。

毋庸置疑,我国大型燃煤发电机组的技术已领先世界。2015年9月,世界首台百万千瓦超超临界二次再热机组——国电泰州二期2×1000兆瓦机组通过试运行;12月,江西大唐国际抚州发电1号机组投入运行,供电煤耗低至278.48克/千瓦时。伴随技术进步的还有标准提升,从大气污染物特别排放限值到等于甚至优于燃气标准的“超低排放”,燃煤发电机组俨然成为了一个集清洁、高效、稳定、经济于一身的理想模型。

然而,技术进步、标准提升与政策、管理之间已经出现不协调。

业内专家称,电力项目审批权下放使地方政府为追求经济增长而大量核准火电项目,直接导致电力装机过剩。环评审批下放也考验着环评机构的独立性,被曝光的权钱交易情况也让“审批下放”变成了“标准下降”。

此外,超低排放推广之初,监测方法的科学性和可靠性也曾受到专家学者的质疑,供电煤耗的数据由电厂方自行提供,也让其可信度打了折扣。

上图所示,五家上市公司拥有五大集团大量优质资产,其旗下机组的平均利用小时数均高于全国平均水平的3969小时,但较去年同期水平均有上百小时的下降。

且从侧面可以看出,这几家公司之外的其他发电企业火电机组闲置率会更高,过剩情况也严重。

国家出于简政放权,提振经济的初衷将项目审批权下放,且不论社会整体收效如何,至少从电力行业的健康发展来看,并非明智决定。

上述专家也表示,用电需求增速下降决定了未来一段时间电力市场的大小,想避免亏损,扩张就不能再成为发展的主题。令人担忧的是,资本对于电力企业装机量的进一步增

相关阅读

最新评论

0人参与

马上参与

最新资讯

-

-

20小时前 13:57

20小时前 13:57 -

21小时前 13:37

21小时前 13:37 -

23小时前 11:43

23小时前 11:43 -

昨天 04-28 10:11

昨天 04-28 10:11 -

昨天 04-27 17:29

昨天 04-27 17:29 -

昨天 04-27 16:52

昨天 04-27 16:52 -

昨天 04-27 16:34

昨天 04-27 16:34 -

昨天 04-27 16:19

昨天 04-27 16:19 -

前天 04-26 17:27

前天 04-26 17:27 -

前天 04-26 16:26

前天 04-26 16:26 -

前天 04-26 14:23

前天 04-26 14:23 -

前天 04-26 13:31

前天 04-26 13:31 -

前天 04-26 11:04

前天 04-26 11:04 -

04-26 10:06

04-26 10:06