黄芸分享中国光热发电企业参与海外光热项目开发经验

来源:CSPPLAZA光热发电网 | 0评论 | 5695查看 | 2018-01-30 11:13:00

CSPPLAZA光热发电网讯:1月19日,在中国光热发电产业回顾与展望领导者峰会暨CSPPLAZA2018新年汇(CPM2018)上,上海电气亮源光热工程有限公司董事长黄芸发表了题为“2017年中国光热发电企业参与海外光热项目开发的经验分享”的演讲。

以下刊出的是黄芸的演讲全文:

谢谢胡主编和大会主办方给我这个机会,很荣幸在这里分享亮源公司和上气亮源光热工程有限公司的一些心得。我是亮源公司中国区总经理兼上海电气亮源光热工程有限公司董事长。

今天要发言的题目概括有几个方面:第一是分享目前全球光热市场的大致情况;第二是目前全球光热项目的具体分布地区;第三是光热发电的整个产业面临哪些方面的挑战,比如有哪些行业的技术特别是在太阳能领域里,跟我们有竞争关系的其他产业的发展趋势,帮助大家较为清晰的了解光热行业在世界能源范围内的定位;第四是分享一些国际案例,包括在这些案例里面怎样去规避商务风险和技术风险;第五是介绍我们亮源跟上海电气成立的合资公司的情况以及其服务范围。

首先是全球光热市场状况。如下图所示,现在光热市场中已经在运行的塔式总共占13%,其他占4%(83%都是槽式的项目),总量大概是5.1GW,这是目前光热市场的情况。在建当中的光热装机容量总共3.9GW,其中塔式占24%,但是和已经运行的项目比,从比例上增加了11%,剩下70%都是槽式。未来计划和开发的项目总共有11.9GW,槽式和塔式分别是31%和63%,因为大家都相信光热加上储能的系统是电网稳定所需要的,而且有助于增加电网调度的灵活性。就成本而言塔式储能目前是最低的,可为电网提供更低成本的服务,这是现实中的趋势。

第二部分,目前的全球市场份额。根据国际可再生能源署预测,光热将从目前的5.1GW发展到2030年的45GW,年复合增长率达到17%,这将是光热行业非常大的飞跃。目前全球项目总共分布在四大地区:第一中国、第二中东北非、第三南非、第四其他国家。

全球范围内美国、西班牙各自在运项目有1.9GW和2.3GW,但是没有规划新增的量,这是目前这两个国家的情形。中东北非目前在运项目有346MW,在建设项目达到2.4GW,计划开发1.8GW,可见中东和北非是非常热的地区。中东北非占4.6GW装机容量,可以说是光热增长率非常大的地区。

中国的数据(依据2017年中的数据)跟中东北非的总量差不多。除了中东北非和中国这两大区域以外,智利总共有1.4GW,有10MW在运行当中,建设中达到220MW,其他在开发计划当中达到1.2GW,这是南美的主要增长点。

南非,现在运行中200MW,建设中300MW,开发和建设中3.7GW,总共4.2GW,规划的量很大,只是这个开发速度让人存疑。澳洲,是一个新的增长点,也是刚刚起步的地方,因此仍需要政策的鼓励。目前在建中有6MW,开发计划只有355MW。这是全球项目的分布情况。

下面我们来看各个地区具体有哪些项目。关于中国的项目,CSPPLAZA已经给出了清晰的数据,我在此就不详细介绍了。关于中东北非地区,现在的项目主要有迪拜项目,位置在迪拜,装机700MW,一塔三槽,很快要进入建设阶段。阿联酋有100MW已经在运行当中。以色列的阿沙利姆PlotA 110MW槽式项目和以色列阿沙利姆121MW塔式项目也都在建设当中,预计今年可以投产。亮源是以色列阿沙利姆121MW塔式项目的业主和技术提供方。下面还有三个摩洛哥的项目,NoorI是160MW的槽式项目,目前在运行中。NoorII和III分别是200MW的槽式和150MW的塔式项目,目前在建设当中。摩洛哥还有总共800MW的项目在开发当中,这些项目也吸引了一些国内企业参与联合体的投标。

阿曼的项目总共1GWth,主要是为石油公司的EOR驱油服务。目前中东北非的光热市场很活跃,未来沙特、埃及、希腊以及其他国家都有项目在规划,至于这些项目推进是快是慢,我们拭目以待。

南非,前面的几个项目在座的同仁都很熟悉,我就不一一列举了。倒数第二个和第一个,倒数第二个(Redstone)已经授了标,但尚未启动,主要是政府的政策和购电方电网有一些问题需要解决。倒数第一个项目(SolisI)亮源参与的联合体也投了标,这是南非的情况。

其他的国家如智力、澳洲和希腊,都有一些动作,但是动作不太大或者不太快,以上是第二部分全球项目在区域上的详解。

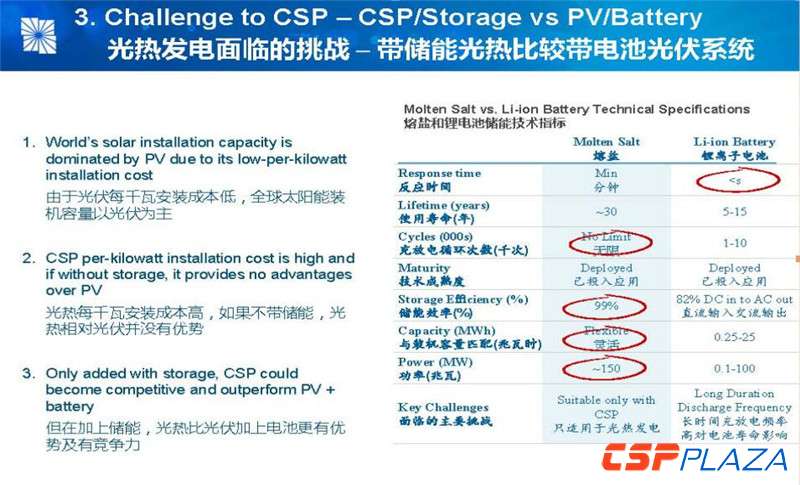

第三部分是光热发电面临的挑战。我希望借此提醒同行注意那些快要进入市场跟光热发生竞争的新行业。一般来说,国际项目上的融资方都爱问这样一个问题:你说光热加储能有可靠性,可以为电网调峰做出贡献,但是人家光伏加电池也有同样的功能。我想在此分享一下我们的看法,首先看光热加熔盐储能和光伏加锂电池的对比。从系统的反应时间来看,光伏加锂电池的反应时间是以秒算,而光热加熔盐储能的反应时间是以分钟算,这一点上来说光热不如光伏。但是,从使用寿命来看,光热加熔盐储能可以达到30年,而光伏加电池只有5到15年,这是光热的长处所在。从充放的次数来看,光热在使用寿命内几乎是无限次的充放,而光伏加锂电池是一到一万次范围内的充放电。从技术成熟度来看,两种都已经有实际应用。从储能的效率来看,光热可达99%,而光伏加电池是82%。从储能容量来看,光热更为灵活,可以匹配的装机容量范围更大,而光伏只是0.25到25MW级的范围。从功率来看,光热是150MW,而光伏是100MW。最后从两种技术面临的挑战来看,熔盐储能主要的局限性是这种技术只适用于光热发电,而锂电池的局限在于,长时间高频率的充放电对电池的寿命有很大的影响。我希望能把光热面临的这种竞争说清楚,让同行做到心中有数。

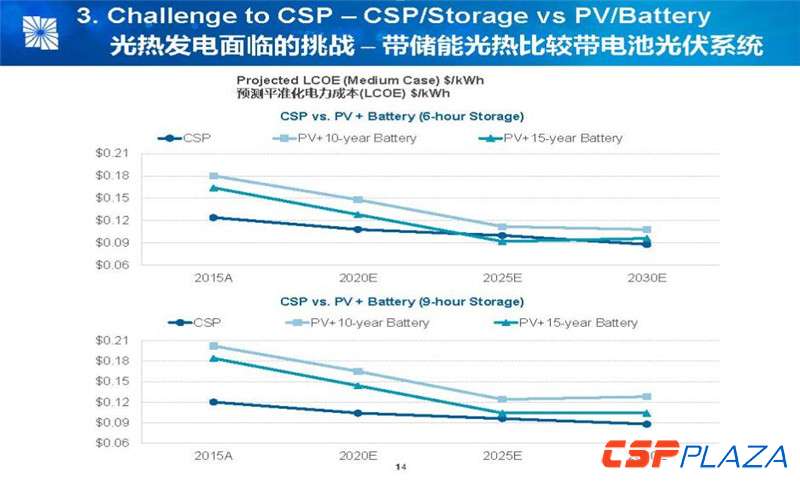

总的来说,加入储能的光热绝对是比光伏更有优势及竞争力,至少今天还是这么个结论。下面我们来看光热加储能和光伏加电池两个系统的平准化度电成本比较,上图是光伏加10年电池、光伏加15年电池和光热加6小时储能这几种情况下平准化度电成本的对比,而下图用了光热加9小时的储能做对比。总的来说,目前光热加储能的平均电价要远远低于光伏储能的平均电价,二者到2030年才能趋于一致,即便如此,届时光热的平均电价为9美分一度,而光伏基本上处于10到12美分之间。如果在国际项目上做供应商、业主或投资人,光热跟光伏加电池比较有什么优势这个问题是银行必问的问题。

第四部分是光热项目的案例,我挑了一些我比较熟悉的项目来展示。SolisI项目的熔盐塔式选择9小时的储能,装机容量150MW净输出,亮源是开发商,也是持有一定股份的业主,目前时间表尚未确定。

以色列Ashalim项目,这个项目是水工质不带储能的,因为这个项目开发的时间很早,而熔盐塔和储能是这几年才兴起的。这个项目的净输出121MW,业主是由亮源、GE、NOY基础设施及能源投资基金共同成立的合资公司,EPC总包是GE,项目的运营商也是GE,亮源是技术供应方,购电方是以色列国家电力公司,项目时间表是今年年初建成投产。

NoorII和NoorIII在摩洛哥,NoorII是槽式加7小时的储能,NoorIII是熔盐塔式加8小时储能,装机容量是槽式200MW、塔式150MW,项目现在在建设中,开发商是摩洛哥可再生能源管理局,项目业主是摩洛哥可再生能源管理局和ACWAPower,EPC总包是山东电建三公司与Senor联合体。

这里强调一下去年也分享过的管理经验,EPC总包和运营商不是一家单位会产生很大的问题,EPC要做的事情如果运营商不愿意做,可能就会造成电量和收入的损失。

今天很多同行问到迪拜项目,这个项目是由ACWA开发的,位置在迪拜,项目场地离迪拜市中心很近,只有几十公里的车程。技术路线有塔式熔盐和槽式组

相关阅读

最新评论

0人参与

马上参与

最新资讯

-

-

8小时前 16:56

8小时前 16:56 -

10小时前 14:59

10小时前 14:59 -

10小时前 14:53

10小时前 14:53 -

13小时前 11:37

13小时前 11:37 -

13小时前 11:26

13小时前 11:26 -

14小时前 11:21

14小时前 11:21 -

16小时前 08:59

16小时前 08:59 -

昨天 12-25 16:43

昨天 12-25 16:43 -

昨天 12-25 10:26

昨天 12-25 10:26 -

昨天 12-25 10:07

昨天 12-25 10:07 -

昨天 12-25 10:03

昨天 12-25 10:03 -

昨天 12-25 09:46

昨天 12-25 09:46 -

昨天 12-25 09:42

昨天 12-25 09:42 -

昨天 12-25 09:39

昨天 12-25 09:39